Logistic分布指當n趨向於無窮大時,從指數分布(exponential distribution)中抽取的容量n的隨機樣本的最大與最小樣本值的平均的極限分布。密度函式為:f(x)=exp[-(x-α)/β]/β{1+exp[-(x-α)/β]}2,-∞<x<∞,β>0,分布函式為:1/f(x)=exp[-(x-α)/β]。位置參數α為均值。分布的方差為π2β2/3,它的偏斜度為0,峰度為4.2。α=o,β=1時為標準logistic分布(standard logistic distribution),它的累積機率分布函式(cumulative distribution function)F(x)與機率分布f(x)之間滿足:f(x)=F(x)[1-F(x)]。

基本介紹

- 中文名:Logistic分布

- 外文名:Logistic Distribution

- 別名:羅吉斯蒂克分布

- 所屬學科:數學(數理統計)

- 相關概念:Logistic函式等

基本介紹,定義一,定義二,一元logistic函式,多元logistic函式,Logistic回歸模型,

基本介紹

定義一

如果一個隨機變數 ,它的分布函式為

,它的分布函式為

圖1a logistic分布函式

圖1a logistic分布函式 圖1b logistic密度函式

圖1b logistic密度函式由圖可見的期望值 ,密度函式對對稱。分布函式F(x)在處等於005。(0,0,5)為曲線F(x)的對稱點,而F(x)=0及F(x)=1為其漸近線。在(0,0,5)點處F(x)的斜率m=0.25。這是logistic函式的最簡單的形式。

,密度函式對對稱。分布函式F(x)在處等於005。(0,0,5)為曲線F(x)的對稱點,而F(x)=0及F(x)=1為其漸近線。在(0,0,5)點處F(x)的斜率m=0.25。這是logistic函式的最簡單的形式。

定義二

Logistic分布函式為

其中 。

。

因此有時上也從出發,以它作為標準分布,經隨機變數線性變換後導出的分布作為一般的Logistic分布。

一元logistic函式

一般地,一元logistic函式可表為

多元logistic函式

更一般的logistic函式為多元的(設為m元)

在研究來自同一總體的兩個變數(設為X和Y)間的關係時,採得容量為n的樣本 。畫出這組數據的散點圖,如曲線接近S形,可試用logistic曲線去擬合它。

。畫出這組數據的散點圖,如曲線接近S形,可試用logistic曲線去擬合它。

Logistic回歸模型

模型概念

Logistic回歸模型是分析二分類型變數時常用的非線性統計模型,是最重要且套用最廣泛的非線性模型之一。該模型的因變數為二分類變數(y=0或y=1),結果變數與自變數間是非線性關係。形式如方程(1):

模型優缺點

優點:

第一,對變數要求低,可以接受非常態分配的數據;

第二,總體預測準確率較高;

第三,數據來源直接,操作簡便;

第四,判斷標準明確;

第五,模型穩定,利於推廣創新。

缺點:

第一,大多數時候對ST企業預測準確率較低;

第二,P值臨界點的選擇影響模型預測結果;

第三,違約樣本與正常樣本的比例影響預測結果。

模型原理

模型構造的原理簡單來說是運用對數運算將事件發生與否(即事件發生機率 或1)與自變數x間的非線性關係轉化為線性關係。以單一自變數為例,具體轉化步驟如下:

或1)與自變數x間的非線性關係轉化為線性關係。以單一自變數為例,具體轉化步驟如下:

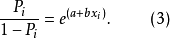

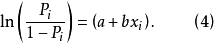

第一步,將上述Logistic模型方程(1)轉化為如下一個非線性方程(2)。

第二步,方程(2)化簡轉化為如下方程(3)。

第三步,方程(3)等式兩邊同時取對數轉化為如下方程(4)。

模型(4)得出 與x間的線性關係方程。

與x間的線性關係方程。

此時, 與

與 雖然不存線上性關係,但是關於P的函式記作logistic(Pi)與存線上性關係。同理,自變數可拓展為m個,則有如下模型方程(5)。

雖然不存線上性關係,但是關於P的函式記作logistic(Pi)與存線上性關係。同理,自變數可拓展為m個,則有如下模型方程(5)。

以上得到的模型同樣可以用來預測事件的發生。預測時根據已知自變數與模型方程得出 ,可以進一步計算事件發生的機率P。P處於0與1之間,越接近1表示發生的機率越大。

,可以進一步計算事件發生的機率P。P處於0與1之間,越接近1表示發生的機率越大。

模型基本假設

第一,數據必須來自隨機樣本;

第二, 為m個自變數

為m個自變數 的函式;

的函式;

第三, 或1;

或1;

第四,自變數不需要呈常態分配。

模型套用步驟

第一步,選取樣本、確定初始指標;

第二步,篩選指標;

運用SPSS軟體對所有指標進行Kolmogorov-Smirnov常態分配檢驗。符合常態分配的指標進行顯著性T檢驗,不符合常態分配的數據進行Mann-Whitney顯著性檢驗,去除不顯著指標。進行Pearson檢驗,去除與其他指標存在高度相關性的指標。進行多重共線性檢驗,去除與其他指標存在多重共線性的指標;

第三步,進行KMO檢驗,確定是否進行因子分析;

第四步,進行Logistic回歸,得到模型,觀察模型擬合程度及預測準確率;

第五步,用檢驗樣本檢驗模型預測能力;

第六步,利用模型預測事件的發生機率。

模型參數解釋

當參數b大於0時,自變數x增大, 減小,增大;

減小,增大;

當參數b小於0時,自變數x增大,增大,減小;

當參數b等於0時,自變數x增加對無影響,不變。

因此,模型參量係數可以反映自變數x與事件發生機率P的關係。係數為正表明自變數x的增長促進事件的發生,係數為負表明自變數x的增長抑制事件的發生。