包含未知函式的差分及自變數的方程。在求微分方程*的數值解時,常把其中的微分用相應的差分來近似,所導出的方程就是差分方程。通過解差分方程來求微分方程的近似解,是連續問題離散化*的一個例子。

基本介紹

- 中文名:差分方程

- 外文名:difference equation

- 別稱:遞推關係式

- 套用學科:數學

- 適用領域範圍:自動控制與設計、數值計算、經濟學研究等

- 拼音:chà fèn fāng chéng

簡介,意義性質,意義,性質,差分方程,概念,定理,通解特解,套用,

簡介

在數學上,遞推關係(recurrence relation),也就是差分方程(difference equation),是一種遞推地定義一個序列的方程式:序列的每一項目是定義為前一項的函式。某些簡單定義的遞推關係式可能會表現出非常複雜的(混沌的)性質,他們屬於數學中的非線性分析領域。

所謂解一個遞推關係式,也就是求其解析解,即關於n的非遞歸函式。

意義性質

意義

在數值分析中首先遇到的問題是如何把微分方程化成相應的差分方程 ,使得差分方程的解能最好地近似表示原來的微分方程的解 ,其次才是進行計算。

比如 dy+y*dx=0,y(0)=1 是一個微分方程, x取值[0,1]

(註:解為y(x)=e^(-x));

要實現微分方程的離散化,可以把x的區間分割為許多小區間 [0,1/n],[1/n,2/n],...[(n-1)/n,1]

這樣上述微分方程可以離散化為:y((k+1)/n)-y(k/n)+y(k/n)*(1/n)=0, k=0,1,2,...,n-1 (n 個離散方程組) 差分方程

差分方程

差分方程利用y(0)=1的條件,以及上面的差分方程,就可以計算出 y(k/n) 的近似值了。

性質

性質1 Δk(xn+yn)=Δkxn+Δkyn

性質2 Δk(cxn)=cΔkxn

性質3 Δkxn=∑(-1)jCjkXn+k-j

性質4 數列的通項為n的無限次可導函式,對任意k>=1,存在η,有 Δkxn=f(k)(η)

差分方程

概念

設{ut,t=0,±1…}為實序列,若滿足如下關係式ut-ᵠ1ut-1-…-ᵠput-p=h(t),其中ᵠ1,ᵠ2…,ᵠp為實數,h(t)為t的已知實函式,則稱上式為{ut}所滿足的線性差分方程。

如將上式中的確定性函式ut,h (t)代之以統計特性已知的隨機序列,於是便得到線性隨機差分方程。在時間序列分析中並不討論這樣廣泛的模型,只涉及一種特殊的線性隨機差分方程:

xt-ᵠ1xt-1-…-ᵠpxt-p=εt-θ1εt-1-…-θqεt-g

其中ᵠ1, …,ᵠp, 及θ1, …,θg為實數, {xt}是零均值平穩序列,{εt}是平穩白噪聲序列,且當s>t時Eεsxt=0上述特定的線性隨機差分方程就是時間序列分析中的ARMA (p,g) 模型。

形如yt+n+a1(t)yt+n-1+a2(t)yt+n-2+…+an-1(t)yt+1+an(t)yt=f(t)的差分方程,稱為n階非齊次線性差分方程。其中a1(t),a2(t),…,an-1(t),an(t)和f(t)都是t的已知函式,且an(t)≠0,f(t)≠0。

而形如yt+n+a1(t)yt+n-1+…+an-1(t)yt+1+an(t)yt=0的差分方程,稱為n階齊次線性差分方程。其中ai(t)(i=1,2,…,n)為t的已知函式,且an(t)≠0。

如果ai(t)=ai(i=1,2,…,n)均為常數(an≠0),則有

yt+n+a1yt+n-1+a2yt+n-2+…+an-1yt+1+anyt=f(t),

yt+n+a1yt+n-1+a2yt+n-2+…+an-1yt+1+anyt=0。

分別稱為n階常係數非齊次線性差分方程和n階常係數齊次線性差分方程。

定理

定理1(齊次線性差分方程解的疊加原理)

若y1(t),y2(t),…,ym(t)是齊次線性差分方程yt+n+a1yt+n-1 +a2yt+n-2+…+an-1yt+1+anyt=0的m個特解(m≥2),則其線性組合y(t)=A1y1(t)+A2y2(t)+…+Amym(t)也是方程 的解,其中A1,A2,…,Am為任意常數。

定理2n階齊次線性差分方程yt+n+a1yt+n-1 +a2yt+n-2 +…+an-1yt+1+anyt=0一定存在n個線性無關的特解。

定理3(齊次線性差分方程通解結構定理)

如果y1(t),y2(t),…,yn(t)是齊次線性差分方程yt+n+a1yt+n-1 +a2yt+n-2 +…+an-1yt+1+anyt=0的n個線性無關的特解,則方程 的通解為:yA(t)=A1y1(t)+A2y2(t)+…+Anyn(t),其中A1,A2,…,An為n個任意(獨立)常數。

如果 (t)是非齊次線性方程yt+n+a1(t)yt+n-1+a2(t)yt+n-2 +…+an-1(t)yt+1+an(t)yt=f(t)的一個特解,yA(t)是其對應的齊次線性方程yt+n+a1yt+n-1 +a2yt+n-2 +…+an-1yt+1+anyt=0的通解,那么,非齊次線性差分方程的通解為:y(t)=yA(t)+ (t),即y(t)=A1y1(t)+A2y2(t)+…+Anyn(t)+ (t),這裡A1,A2,…,An為n個任意(獨立)常數。

通解特解

齊次差分方程的通解

將方程yt+1+ayt=0改寫為:yt+1=-ayt,t=0,1,2,…。假定在初始時刻(即t=0)時,函式yt取任意值A,那么由上式逐次疊代,算得

y1=-ay0=-aA,y2=-ay1=(-a)2A,………………方程的通解為yt =A(-a)t ,t=0,1,2,… 差分方程

差分方程

差分方程如果給定初始條件t=0時yt=y0,則A=y0,此時特解為:yt =y0(-a)t。

非齊次方程的通解與特解 差分方程

差分方程

差分方程疊代法求通

將方程改寫為 yt+1=(-a)yt+f(t), t=0,1,2,…。

逐步疊代,則有

y1=(-a)y0+f(0),y2=(-a)2y0+(-a)f(0)+f(1),y3=(-a)3y0+(-a)2f(0)+(-a)f(1)+f(2),………………

由數學歸納法,可得yA(t)=(-a)ty0為對應的齊次方程的通解。

套用

存款模型

設St為t期存款總額,i為存款利率,則St與i有如下關係式:

St+1=St+iSt=(1+i)Si, t=0,1,2,…

其中S0為初始存款總額。

動態供需均衡模型(蛛網定理)

用來分析商品當價格和產品失去平衡時,經濟狀態發生不同波動情況的理論模型。設需求方程:Pt=D(Qdt),即Qdt=c+bpt

供給方程:Qst=S(Pt-1),即Qst=g+hPt-1 圖b

圖b

圖b其中:P——價格;

D——需求函式;

S——供給函式;

Q——產量;

b——邊際需求傾向;

h——邊際供給傾向。

現在的供應同前期的價格相關。均衡條件是: 圖c

圖c

圖ca+bPt=g+hPt-1。

化為一階線性差分方程的通式:

在正常供求條件下,b<0,h>0,故h/b≠1。解得:

由於b<0,h>0,得h/b<0。故時間軌跡為振盪(其圖形參看一階線性差分方程的通式條目)。

若|h|<|b|,即|h/b|<1,價格變動對供應量的影響小於對需求量的影響,波動逐漸減弱,經濟狀況趨於均衡。PQ圖如(a)所示。

若|h|>|b|,即|h/b|>1,價格變動對供應量的影響大於需求量的影響,時間軌跡為發散。PQ圖如(b)所示。

若|h|=|b|,即h/b=-1,時間軌線的振盪型態相同,波動將一直循環下去。PQ圖如(C)所示。

三種情況的圖形均似蛛網,故該模型稱為蛛網模型。

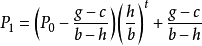

哈羅德(Harrod.R.H)經濟成長模型

哈羅德把加速原理引入凱恩斯的投資——儲蓄分析,企圖說明動態的經濟成長。哈羅德模型假設為:

St=SYt,It=a(Yt-Yt-1)

式中:St——t期實際儲蓄;

Yt——t期實際收入;

S——平均儲蓄傾向為常量;

It——t期計畫投資;

a——單位產品需要的投資,也稱加速係數。其平衡條件是計畫投資等於計畫儲蓄。即:St=It

有

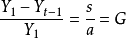

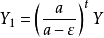

G為均衡增長係數,即為哈羅德所說的保證增長率。如果收入按這個比率增長,全部儲蓄將轉化為投資,從而使經濟穩定增長。把上式整理後得一階齊次線性差分方程: ,其解為

,其解為 ,在正常情況下

,在正常情況下 ,故

,故 。

。

薩繆爾森(Samuelson P.A)乘數加速數模型

設Yt為t期國民收入,Ct為t期消費,It為t期投資,G為政府支出(各期均相同)。薩繆爾森將乘數和加速數兩個參數同時引進而得到國民經濟收支均衡模型(也稱為乘數-加速數模型):

其中G>0為常數,b稱為邊際消費傾向(常數),k為加速數。

將(2)(3)兩式代入(1)並經整理後得:Yt-b(1+k)Yt-1+bkYt-2=G.

其經濟意義為:國民收入的均衡值等於凱恩斯乘數與政府支出自發投資G的乘積。

對應的齊次方程為 Yt-b(1+k)Yt-1+bkYt-2=0。