基本介紹

計算,注意,方法,特殊情況說明,套用,

計算

正因如此,多個國債品種走勢強勁,不斷創出新高,更令市場歡欣鼓舞,堅定了投資者進入債券市場的信心。 國債投資的主要參考指標是市場利率和債券的到期收益率。然而債券的到期收益率的計算可謂仁者見仁,智者見智,投資者從不同的信息渠道得到的收益率可能不同,有時甚至相差很大。這在一定程度上會妨礙投資者的投資決策,甚至會導致錯誤決策。中國人民銀行今年六月專門針對銀行間市場發布通知,公布了統一的債券收益率公式。通知中根據三種情形給出國債到期收益率的計算方法。

注意

我們知道,對於國債的收益率有名義收益率和實際收益率之分,當一年付息一次時,名義收益率等於實際收益率,而當一年付息次數超過一次以上時,名義收益率要小於實際收益率。央行公布的收益率公式求出的是名義收益率,實際收益率的計算公式如下: 式中,δ=D/365。

方法

(一)債券全價中內含應計利息的計算

到期收益率是將債券未來現金流折算為債券全價的貼現率,債券全價等於債券淨價與債券應計利息之和,應計利息計算公式如下:

1.對固定利率債券和浮動利率債券,每百元面值的應計利息額為:

其中:

Al:每百元面值債券的應計利息額;

C:每百元面值年利息,對浮動利率債券,C根據當前付息期的票面利率確定;

t:起息日或上一付息日至結算日的實際天數。2.對到期一次還本付息債券,每百元債券的應計利息額為:

其中:

Al:每百元面值債券的應計利息;

C:每百元面值年利息;

K:債券起息日至結算日的整年數;

t:起息日或上一理論付息日至結算日的實際天數。

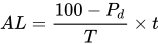

3.對零息債券,每百元債券的應計利息額為:

其中:

Al:每百元面值債券的應計利息;

Pd:債券發行價;

T:起息日至到期兌付日的實際天數;

t:起息日至結算日的實際天數。

(二)債券全價與到期收益率的互算

1.對處於最後付息周期的固定利率債券、待償期在一年及以內的到期一次還本付息債券和零息債券,到期收益率按單利計算。計算公式為:

其中:

y:到期收益率;

FV:到期兌付日債券本息和,固定利率債券為M+C/f,到期一次還本付息債券為M+N×C,零息債券為M;

PV:債券全價;

C:債券結算日至到期兌付日的實際天數;

M:債券面值;

N:債券期限(年),即從起息日至到期兌付日的整年數;

C:債券票面年利息;

f:年付息頻率。

2.對待償期在一年以上的到期一次還本付息債券和零息債券,到期收益率按複利計算。計算公式為:

其中:

PV:債券全價;

FV:到期兌付日債券本息和,到期一次還本付息債券為M+N×C,零息債券為M;

y:到期收益率;

d:結算日至下一最近理論付息日的實際天數;

m:結算日至到期兌付日的整年數;

M:債券面值;

N:債券期限(年),即從起息日至到期兌付日的整年數;

C:債券票面年利息。

3.對不處於最後付息周期的固定利率債券,到期收益率按複利計算。計算公式為:

其中:

PV:債券全價;

C:票面年利息;

f:年付息頻率;

y:到期收益率;

d:債券結算日至下一最近付息日的實際天數;

n:結算日至到期兌付日的債券付息次數;

M:債券面值。

4.對於浮動利率債券的到期收益率,可參考公式(4)和(6)中固定利率債券算法,假定未來各期票面利率與當前付息期票面利率相同進行計算(註:此算法只作參考,不作計算標準)。

特殊情況說明

債券到期收益率的特殊情況說明:

如果債券每年付息多次時,按照流入現值和流出現值計算出的收益率為期間利率。如期間為半年,得出的結果為5%,則該債券的名義到期收益率為10%。如無特殊要求,可以計算名義到期收益率,如果有明確要求計算實際到期收益率,則需要按照換算公式進行。

套用

債券到期收益率的套用:

當債券的到期收益率≥必要報酬率時,應購買債券;反之,應出售債券。