不相關變數是指兩個變數的相關係數為0的變數,是相互間沒有線性關係的變數。兩個變數是不是相關變數需要用相關係數r來判定,相關係數是用以反映變數之間相關關係密切程度的統計指標。

基本介紹

- 中文名:不相關變數

- 外文名:uncorrelated variable

- 學科:數學

- 判定方式:相關係數

- 基本釋義:相關係數為0的兩個變數

- 套用:判斷變數間是否存線上性關係

基本概念,判定方式,獨立與不相關的關係,

基本概念

不相關變數是指兩個變數的相關係數為0的變數,是相互間沒有線性關係的變數。變數間的關係主要有互不相容、對立、獨立和互不相關。

互不相容:若兩事件A與B不能同時發生,則稱A與B是互不相容事件,或稱互斥事件,記作A∩B= Φ。

對立:在互不相容的基礎上再加一個條件,P(A)+P(B)=1。通俗的說所謂對立事件,有你沒我,有我沒你,咱倆之間必須有一個。

獨立:設A,B是兩事件,如果滿足等式P(AB)=P(A)P(B),則稱事件A,B相互獨立,簡稱A,B獨立。

不相關:若隨機變數 X 和 Y 的相關係數 r(X,Y)=0,稱 X 與 Y 不相關,眾所周知,獨立變數一定不相關(自然要求方差有限),不獨立變數也可以不相關,單位圓內的均勻分布即其一例。

判定方式

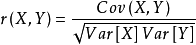

兩個變數是不是相關變數需要用相關係數r來判定,相關係數是用以反映變數之間相關關係密切程度的統計指標。相關係數是按積差方法計算,同樣以兩變數與各自平均值的離差為基礎,通過兩個離差相乘來反映兩變數之間相關程度。相關係數r的計算方式如下:

即:

當r=0時,稱X,Y為不相關變數。

獨立與不相關的關係

獨立和不相關從字面上看都有“兩個東西沒關係”的意思,但兩者是有區別的。相關性描述的是兩個變數是否有線性關係,獨立性描述的是兩個變數是否有關係。不相關表示兩個變數沒有線性關係,但還可以有其他關係,也就是不一定相互獨立。下面是獨立和不相關的關係:

(1)X與Y獨立,則X與Y一定不相關。

(2)X與Y不相關,則X與Y不一定獨立。

證明:

(1)由於X與Y獨立,所以f(xy)=f(x)f(y),(f為機率密度函式)

於是:E(XY)=∫∫f(xy)dxdy

=∫∫[f(x)*f(y)]dxdy

=∫f(x)dx*∫f(y)dy

=E(X)E(Y)

所以:E(XY)=E(X)E(Y),即X,Y不相關。

所以:E(XY)=E(X)E(Y),即X,Y不相關。

(2)反例:

X=cost,Y=sint,其中t是(0,2π]上的均勻分布隨機變數,易得X和Y不相關,因為:

E(XY)=E(cost sint)=(1/2π)*∫sint cost dt = 0

E(X)=(1/2π)* ∫cost dt = 0

E(Y)=(1/2π)* ∫sint dt = 0

所以E(XY)=E(X)E(Y),但是他們是不獨立的。

因為:X和Y各自的機率密度函式在(-1,1)上有值,但是XY的聯合機率密度只在單位圓內有值,所以f(XY)不等於f(x)*f(y),兩者不獨立。

X=cost,Y=sint,其中t是(0,2π]上的均勻分布隨機變數,易得X和Y不相關,因為:

E(XY)=E(cost sint)=(1/2π)*∫sint cost dt = 0

E(X)=(1/2π)* ∫cost dt = 0

E(Y)=(1/2π)* ∫sint dt = 0

所以E(XY)=E(X)E(Y),但是他們是不獨立的。

因為:X和Y各自的機率密度函式在(-1,1)上有值,但是XY的聯合機率密度只在單位圓內有值,所以f(XY)不等於f(x)*f(y),兩者不獨立。