基本介紹

- 中文名:槓桿收購

- 類型:資本運營活動

- 出現時間:20世紀60年代

- 出現地點:美國

區別,特點,策略,風險,決策,運用,

區別

槓桿收購與一般收購的區別在於,一般收購中的負債主要由收購方的資金或其他資產償還,而槓桿收購中引起的負債主要依靠被收購企業今後內部產生的經營效益、結合有選擇的出售一些原有資產進行償還,投資者的資金只在其中占很小的部分。通常為10%—30%左右。

槓桿收購於上世紀60年代出現於美國,隨後風行於北美和西歐。最初槓桿收購交易只在規模較小的公司中進行,但80年代以後,隨著銀行、保險公司、風險資本金等各種金融機構的介入,帶動了槓桿收購的發展,又由於槓桿收購交易能使股票持有者和貸款機構獲得厚利,還有可能使公司管理人員成為公司的所有者,因而發展很快。

特點

槓桿收購的特點主要表現為:

(1)收購者只需要投入少量的自有資金便可獲得較大金額的銀行貸款用以收購目標企業。

(2)收購者可以通過槓桿收購取得納稅利益;資本的利息支出可在稅前扣除,對於獵物企業,被購進前若有虧損,可遞延沖抵收購後的盈利,從而減低應納所得額基數。

(3)高比例的負債給經營者、投資者以鞭策,促使其改善經營管理,提高經濟效益。

策略

作為槓桿收購的具體運用,有八種可供選擇的策略方式。

第一,背債控股。即收購方與銀行商定獨家償還獵物企業的長期債務,作為自己的實際投資,其中一部分銀行貸款作為收購方的資本劃到獵物方的股本之中並足以達到控股地位。

第二,連續抵押。購併交易時不用收購方的經營資本,而是以收購方的資產作抵押,向銀行爭取相當數量的貸款,等購併成功後,再以獵物企業的資產作抵押向銀行申請收購新的企業貸款,如此連續抵押下去。

第三,合資加兼併。如果收購企業勢單力薄,可依靠自己的經營優勢和信譽,先與別家合資形成較大資本,然後再去兼併比自己大的企業。

第四,與獵物企業股東互利共生。獵物企業若是股份公司,則其大股東往往成為收購企業以利爭取的對象。給其有關好處以取得其支持,購併交易往往能起到事半功倍的效果。

第五,甜頭加時間差。在向金融機構借款收購企業時,可在利率等方面給金融機構更大的讓步,但交換條件是在較長時間內還款。這就是甜頭加時間差的購併方式。

第六,以獵物企業作抵押發行垃圾債券。收購方以獵物方的重要資產作抵押,發行垃圾債券,所籌資金用於支付獵物企業的產權所有者。

風險

槓桿收購融資運用了財務槓桿原理。必須看到,財務槓桿是一把雙刃劍,當資產收益率大於潛入資金利息率時,增加財務槓桿可以大幅度地提高股份制企業的每股盈餘;反之,如果企業經營不善,則會使企業淨收益和每股盈餘急劇減少。收購方一定不能忽視槓桿收購風險性。因為,槓桿收購所需資金大部分是借入的,如果收購後公司經營狀況不能得到很好的改善,負債融資就會成為企業的負擔,嚴重時甚至會影響企業的生存。

具體而言,這種債權性籌資存在如下風險:

2.支付成本風險,即企業存在不能按規定到期支付利息或股息而引起經濟損失的可能。

3.再籌資風險,企業存在不能及時再籌集到所需資金,或再籌資成本增加而引起經濟損失的可能。

決策

l.破產臨界額度,即負債極點額度是企業的淨資產額。一旦資不抵債多將淪為停業清償。

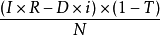

3.實現企業期望每股盈餘相宜的負債額。

EPS=

EPS:期望每股盈餘

I:投資總額

R:預計息稅前投資利潤率

D:負債總額

i:負債利息率

T:所得稅率

N:普通股數