淨現值法是把項目在整個壽命期內的淨現金流量按預定的目標收益率全部換算為等值的現值之和。淨現值之和亦等於所有現金流入的現值與所有現金流出的現值的代數和。

基本介紹

定義,計算公式,淨現值法的優點,淨現值法的缺點,詳細說明,依據原理,注意事項,計算方法,現金流量,指標分析,決策標準,優點,缺點,

定義

淨現值法:是評價投資方案的一種方法。該方法是利用淨現金效益量的總現值與淨現金投資量算出淨現值,然後根據淨現值的大小來評價投資方案。淨現值為正值,投資方案是可以接受的;淨現值是負值,投資方案就是不可接受的。淨現值越大,投資方案越好。淨現值法是一種比較科學也比較簡便的投資方案評價方法。

計算公式

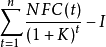

淨現值=未來報酬總現值-建設投資總額 NPV=

淨現值法的優點

1、使用現金流量。公司可以直接使用項目所獲得的現金流量,相比之下,利潤包含了許多人為的因素。在資本預算中利潤不等於現金。

2、淨現值包括了項目的全部現金流量,其它資本預算方法往往會忽略某特定時期之後的現金流量。如回收期法。

3、淨現值對現金流量進行了合理折現,有些方法在處理現金流量時往往忽略貨幣的時間價值。如回收期法、會計收益率法。

淨現值法的缺點

(1)資金成本率的確定較為困難,特別是在經濟不穩定情況下,資本市場的利率經常變化更加重了確定的難度。

(2)淨現值法說明投資項目的盈虧總額,但沒能說明單位投資的效益情況,即投資項目本身的實際投資報酬率。這樣會造成在投資規劃中著重選擇投資大和收益大的項目而忽視投資小,收益小,而投資報酬率高的更佳投資方案。

在淨現值法的基礎上考慮風險,得到兩種不確定性決策方法,即肯定當量法和風險調整貼現率法。但肯定當量法的缺陷是肯定當量係數很難確定,可操作性比較差。而風險調整貼現率法則把時間價值和風險價值混在一起,並據此對現金流量進行貼現,不盡合理。

另外,運用由CAPM模型確定的單一風險調整貼現率也是不合乎實際情況的,如果存在管理決策的靈活性措施,用固定的貼現率計算淨現值就更不準確了。

詳細說明

資本的時間價值: 今天的一元錢 > 明天的一元錢

複利計算:

把現在的價值推算為未來的價值

FVn = PV * (1+i)^n

FV: Future Value,終值;PV:Present Value,現值

假設利率為10%

今天$100的未來價值=100(1.10)^ n

即5年後:

FV5 = 100 * (1.10)^5

FV5 = $161

折現計算:

剛好與複利計算相反,把未來價值折合成今天的價值.

5年後的$161相當於今天的$100

PV = FVn / (1+i)^n

淨現值(NPV) = 所有項目收入的現值 — 所有項目支出的現值

NPV取決於未來現金流(方向/數量)和資金的機會成本

依據原理

淨現值法所依據的原理是:假設預計的現金流入在年末肯定可以實現,並把原始投資看成是按預定貼現率借入的,當淨現值為正數時償還本息後該項目仍有剩餘的收益,當淨現值為零時償還本息後一無所獲,當淨現值為負數時該項目收益不足以償還本息。

淨現值法具有廣泛的適用性,淨現值法套用的主要問題是如何確定貼現率,一種辦法是根據資金成本來確定,另一種辦法是根據企業要求的最低資金利潤來確定。

注意事項

2、用淨現值法評價一個項目多個投資機會,雖反映了投資效果,但只適用於年限相等的互斥方案的評價。

3、淨現值法是假定前後各期淨現金流量均按最抵報酬率(基準報酬率)取得的。

4、若投資項目存在不同階段有不同風險,那么最好分階段採用不同折現率進行折現。

計算方法

淨現值=未來報酬總現值-投資現值

現金流量

(一)無墊付營運資金、無淨殘值

(二)無墊付營運資金,有淨殘值 圖片1

圖片1 圖片2

圖片2

圖片1圖片2(三)有墊付營運資金,無淨殘值 圖片3

圖片3 圖片4

圖片4

圖片3圖片4(四)有墊付營運資金,有淨殘值 圖片5

圖片5 圖片6

圖片6

圖片5圖片6 圖片7

圖片7 圖片8

圖片8 圖片9

圖片9 圖片10

圖片10指標分析

淨現值指標是反映項目投資獲利能力的指標。

決策標準

淨現值≥0 方案可行;

淨現值<0 方案不可行; 淨現值均>0 淨現值最大的方案為最優方案。

優點

3、考慮了投資風險性,風險大則採用高折現率,風險小則採用低折現率。

4、淨現值能夠明確地反映出從事一項投資會使企業增值(或減值)數額大小,正的淨現值即表示企業價值的增加值。

缺點

1、淨現值的計算較麻煩,難掌握

3、不能從動態角度直接反映投資項目的實際收益水平,不能反映出方案本身的報酬率。

4、項目投資額不等時,無法準確判斷方案的優劣,不能用於獨立方案之間的比較。