隨著金融創新的不斷發展,對金融風險的研究逐步深入。國際監管機構致力於建立國際統一的風險測定與管理標準,各國管理機構則在研究與本國相適應的方法與政策手段。各國金融機構從自己的生存與發展出發,也研究並使用了大量的模型、方法來管理風險。迄今為止還沒有一個完全科學的方法被普遍接受。但是,隨著金融風險管理理論的發展,VaR( Value- at- Risk) 方法正在得到改進,並被越來越多的監管機構和金融機構作為風險測定與管理的強有力工具。

基本介紹

- 中文名:風險值波動率

- 外文名:Value- at- Risk

- 學科:金融

- 套用:風險測定與管理

基本內涵,衡量方法,績效評估,

基本內涵

風險值(VaR)是已知的金融界廣泛使用的衡量和管理金融市場風險的工具之一,也是巴塞爾委員會要求的銀行評價市場風險資本充足率的數量依據。常用的方差-協方差法計算VaR的一個關鍵點是準確預測波動率。隨著中國金融改革的不斷深入,金融機構在風險管理中運用適當的標準和方法,可以提高金融機構的風險管理能力,提升其競爭力。

風險值,有人翻譯為在險價值或風險價值,有的學者稱為“風險值革命”( VaR revolution,Holton,Glyn) 、也有學者形容為“風險管理的槓桿”( Benchmark of Risk Management,Jorion,1997) 。VaR 通常被定義為“給定置信區間的一個持有期間的最大預期損失”,即在未來一段時期內,當基礎資產價格產生不利變化時,在給定置信水平下,所持有的資產頭寸可能產生的最大可能損失。以搭汽車為例,如果估計搭乘100 次汽車中,只有1 次或5 次晚點的時間超過10 分鐘,這個“10 分鐘”就是汽車晚點的風險值。用數學符號來嚴格定義VaR:

令一個投資組合的初始價值為P0 ,收益率為R,則其持有期末的價值為 。令R 的期望值與波動性分別為L和R,在給定置信水平下該投資組合的最小价值為

。令R 的期望值與波動性分別為L和R,在給定置信水平下該投資組合的最小价值為 。因此,

。因此, 。以上定義實際上是一種相對損失,VaR有時也定義為相對於0 的絕對損失,

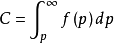

。以上定義實際上是一種相對損失,VaR有時也定義為相對於0 的絕對損失, ,即從上述推導可看出,求解VaR 實際上相當於確定最小价值P* 或是最小收益率R* 。通常情況下,VaR可通過P 的機率分布f ( p )求出。則對於某一置信水平C 下的投資組合最低價值P* ,有:

,即從上述推導可看出,求解VaR 實際上相當於確定最小价值P* 或是最小收益率R* 。通常情況下,VaR可通過P 的機率分布f ( p )求出。則對於某一置信水平C 下的投資組合最低價值P* ,有:

在假定未來收益服從常態分配時,可簡化VaR 的計算。此時,根據置信水平選擇一個度應的乘子,用資產組合的標準差與該乘子相乘,即可求得VaR。與時間間隔$t 相對應的相對VaR 為: 。類似的,絕對VaR 為:

。類似的,絕對VaR 為: 。由上述分析可見,計算VaR 的核心在於估計投資資產的未來收益的統計分布或機率密度函式。大多數情況下,直接估算投資組合的未來收益幾乎是不可能的,因為金融的投資組合一般包含種類繁多的金融工具,並且無法保留估計過程中所需的所有相關的歷史數據。因此,通常將證券組合用其市場因子來表示,證券組合價值是其所有市場因子的函式。

。由上述分析可見,計算VaR 的核心在於估計投資資產的未來收益的統計分布或機率密度函式。大多數情況下,直接估算投資組合的未來收益幾乎是不可能的,因為金融的投資組合一般包含種類繁多的金融工具,並且無法保留估計過程中所需的所有相關的歷史數據。因此,通常將證券組合用其市場因子來表示,證券組合價值是其所有市場因子的函式。

風險值巧妙地運用一些統計學的基本觀念於風險的衡量上,將過去常用以衡量風險的觀念綜合起來。人們將它最早套用於金融機構來衡量市場風險。許多金融風暴的產生,表面上固然與市場風險有關,實質上卻更可能是由信用風險、流動風險、甚至操作風險所產生。由於風險值觀念的普遍性,這些風險的標準化風險值也在逐漸發展起來。

衡量方法

雖然套用VaR 方法對風險進行測定與管理,越來越受到人們普遍的認同,但至今還沒有一個公認的最佳實施方法。方法基本上可化分為三類:解析方法、歷史模擬法和蒙特卡羅模擬法。

VaR 的解析方法(Analytic Method)

解析方法又稱為資產收益的方差- 協方差估計,在解析方法中,以Delta- 正態模型便於計算,實際使用最多。Delta- 正態模型通過映射,把大量的頭寸映射為有限數量的基本市場因素,它通過市場因子而不是頭寸進行計算,從而減少了計算的難度。具體計算流程如下:

第一步,識別基礎市場因子,將投資組合中的金融工具映射為一系列只受單一市場因子影響的標準頭寸。

第二步,估計市場因子的方差矩陣。假定市場因子的變化服從常態分配,估計分布的參數,得到方差- 協方差矩陣。

第三步,估計標準頭寸的Delta。

第四步,估計標準頭寸的方差- 協方差矩陣。標準頭寸的方差由市場因子的方差和標準頭寸市場因子的Delta決定,相關係數與市場因子之間的相關係數數值相等,但有時符號不同。

第五步,組合價值變化與VaR 估計。使用標準的統計方法,根據標準頭寸的方差、協方差求組合價值的變化,得到VaR的估計結果。VaR= ZARp t,其中Rp = d E dT;ZA= 常態分配置信區間估計;d= 為靈敏度,也為投資組合中某項資產的現金流量。E = 為市場因子的協方差矩陣。市場因子的價格變化率服從N( L,E ) ,每個市場因子期望價格變動率L為零,即L= [ L1 ,L2 ,,,,LN ] T = [ 0,0,,,,0] T

該方法最大的優點就是簡單,便於計算,尤其在投資組合所對應頭寸數目較市場因子數目多時。JP 摩根從1994 年以來一直致力於向公眾推廣普及的CreditMet rics模型正是基於Delt a- 正態模型。然而,Delt a- 正態解析法也存在缺陷:首先,它對於如股票或匯市崩盤等事件風險無能為力。由於事件風險不經常發生,因而歷史數據無法充分地表達有關事件風險的信息。其次,許多金融資產收益率分布都存在/ 肥尾0(Fat tail) 現象,由於VaR 著重考慮投資組合收益率分布的左半部分,存在肥尾現象時,以常態分配假設為基礎的模型不能很好地符合實際的VaR。

VaR 的歷史模擬法

歷史模擬法採用的是全值估計法,即根據所持有的資產組合,過去的一段期間的收益率的歷史變化和當前的市場價格,重新構造資產組合未來價格和收益率的可能變化值,再經過從小到大排序,得到損益分布,通過給定置信區間下的分位數求出VaR。舉例說明,假設投資組合中各項資產過去101 天的歷史價格資料已知,則若想計算投資組合持有1 天的風險值,其操作流程包含五個步驟:

第一步,利用投資組合中各資產過去歷史價格變動量,配合各資產當前的市場價格,計算各資產的未來價格模擬值。

第二步,將第一步所求得的投資組合中各資產價格模擬值,依當前所持有資產之頭寸權重,重新計算投資組合的價值。

第三步,以各資產當前價格計算投資組合當前的價值。

第四步,由第二步和第三步可得出100 筆未來收益率的模擬值。

第五步,將所構造的未來收益率的模擬值,由小到大順序排列,在給定置信水平下1- A,依分位數即可得出風險值。

歷史模擬法是一種非參數估計方法,它不需要假定金融資產的統計分布,因而可以很好地處理非常態分配以及解決“肥尾”現象;並且該方法是一種全值估計,可有效地處理非線性組合。但是,歷史模擬法對歷史數據依賴程度非常高;對所有各期歷史數據賦予相同的權重;而且它假定過去能夠很好地代表將來,這樣就採用一種樣本路徑,從而忽略了臨時的波動性。

VaR 的蒙特卡羅法( Monte Carlo)

蒙特卡羅模擬法也稱為隨機模擬法( random simulation) ,是假設資產價格的變動依附在某種隨機過程的形態,利用電腦模擬,在目標範圍內,產生隨機價格的路徑,以此構造資產收益率分布,進而推估風險值。蒙特卡羅模擬法與歷史模擬法的基本概念相似,但不同之處在於,蒙特卡羅模擬法的價格變動率$Pi 是從所指定的隨機過程中任意抽取出來的。

蒙特卡羅模擬法為已知的各風險值計算方法中較為常見者,它涵蓋非線性資產頭寸的價格風險、波動性風險,甚至可以計算信用風險。可處理具時間變異的變數、肥尾、不對稱等非常態分配和極端狀況。但是,蒙特卡羅模擬法需要繁雜的電腦技術和大量的重複抽樣,既昂貴又費時;對於代表價格變動的隨機模型,若是選擇不當,會導致模型風險的產生。

績效評估

風險值預測了未來可能產生的最大損失,除了套用在資本準備和避險策略上以外,其明確量化風險的特性,則是作為績效評估的最佳利器。由於高風險常伴隨高的收益,高收益的操作績效則可能是高額損失的預告,因此評估操作績效時,風險的考慮更加重要。將VaR 的觀念引用到收益的調整上,則產生了風險調整後的資本收益率( Risk- Adjusted Return on Capital,RAROC) 。RAROC 的中心思想是將風險帶來的未來可預計的損失量化為當期成本,直接對當期盈利進行調整,衡量經風險調整後的收益大小,並且考慮為可能的最大風險作出資本儲備,進而衡量資本的使用效益,使銀行的收益與所承擔的風險直接掛鈎,與銀行最終的盈利目標相統一,為銀行各部門的業務決策、發展戰略、績效考核、目標設定等經營管理工作提供依據。

RAROC 的基本表達式為: ,其中R 為收入,OE 為經營成本,EL 為預期損失,CaR為風險資本。上式中,“收入”包括銀行的利差收入和中間業務等非利息收入;“經營成本”是指銀行的各種經營管理費用支出;“預期損失”有不同的計量方法,但它有四個方面的要素,即違約機率、違約損失率、違約風險值和期限;“風險資本”是指根據銀行所承擔的風險計算出的最低資本需要,用以衡量和防禦銀行實際承擔的、超出預計損失的那部分損失,是防止銀行倒閉的關鍵。CaR 是由VaR衍生而來,兩者最大的不同點在於,CaR 將資本因素納入衡量之中。VaR 是與銀行的日常營運有關;而CaR 則是牽涉到處理銀行總體風險性資本及清償能力的問題。使用RAROC 對銀行業績進行評估,是符合銀行經營管理需要的。通過該方法進行資本分配和設定經營目標,銀行的管理人員在確定了銀行對風險的最大可承受能力的基礎上,總體計算銀行所需要的風險資本與監管資本和賬面資本比較,客觀評價銀行自身的資本充足情況,並將有限的資本在各類風險、各種業務之間進行合理有效的分配,對銀行的總體風險和各類風險進行總量控制。而且RAROC 從股東角度考慮銀行績效評價結果,避免銀行管理者短視行為的發生,注重銀行經營風險與銀行未來發展能力相結合。

,其中R 為收入,OE 為經營成本,EL 為預期損失,CaR為風險資本。上式中,“收入”包括銀行的利差收入和中間業務等非利息收入;“經營成本”是指銀行的各種經營管理費用支出;“預期損失”有不同的計量方法,但它有四個方面的要素,即違約機率、違約損失率、違約風險值和期限;“風險資本”是指根據銀行所承擔的風險計算出的最低資本需要,用以衡量和防禦銀行實際承擔的、超出預計損失的那部分損失,是防止銀行倒閉的關鍵。CaR 是由VaR衍生而來,兩者最大的不同點在於,CaR 將資本因素納入衡量之中。VaR 是與銀行的日常營運有關;而CaR 則是牽涉到處理銀行總體風險性資本及清償能力的問題。使用RAROC 對銀行業績進行評估,是符合銀行經營管理需要的。通過該方法進行資本分配和設定經營目標,銀行的管理人員在確定了銀行對風險的最大可承受能力的基礎上,總體計算銀行所需要的風險資本與監管資本和賬面資本比較,客觀評價銀行自身的資本充足情況,並將有限的資本在各類風險、各種業務之間進行合理有效的分配,對銀行的總體風險和各類風險進行總量控制。而且RAROC 從股東角度考慮銀行績效評價結果,避免銀行管理者短視行為的發生,注重銀行經營風險與銀行未來發展能力相結合。

中國金融業欲與國際性的發展看齊,管理上的危機意識就必須先與國際接軌。利用VaR方法進行有效率的風險測定和管理,不僅有助於金融機構自身的經營與發展,而且對國家金融安全和巨觀經濟的發展都會產生積極的作用。