基本介紹

- 中文名:等額本息還款法

- 外文名:average capital method

- 類別:還款方式

- 適用範圍:金融

基本特點,計算公式,推導過程,比較,誤區,還款表,優缺點,適用人群,決定因素,案例,申辦流程,還款信息,選擇方法,還款方式,

基本特點

等額本息還款法,即借款人每月按相等的金額償還貸款本息,其中每月貸款利息按月初剩餘貸款本金計算並逐月結清。由於每月的還款額相等,因此,在貸款初期每月的還款中,剔除按月結清的利息後,所還的貸款本金就較少;在貸款末期每月的還款中,剔除按月結清的利息後,所還的貸款本金就較多。 這種還款方式,實際占用銀行貸款的數量更多、占用的時間更長,同時它還便於借款人合理安排每月的生活和進行理財(如以租養房等),對於精通投資、擅長於“以錢生錢”的人來說,無疑是最好的選擇。

計算公式

每月還款額=貸款本金×[月利率×(1+月利率) ^ 還款月數]÷{[(1+月利率) ^ 還款月數]-1}

推導過程

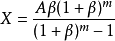

等額本息還款公式推導 設貸款總額為A,銀行月利率為β,總期數為m(個月),月還款額設為X,

則各個月末所欠銀行貸款為:

第一個月末:

第二個月末:

第三個月末:

…

由此可得第n個月末所欠銀行貸款為:

由於還款總期數為m,也即第m月末剛好還完銀行所有貸款,因此有:

由此求得:

比較

一字之差,卻是截然不同的兩種還款方式。即借款人每月按相等的金額償還貸款本息,

其中每月貸款利息按月初剩餘貸款本金計算並逐月結清。 等額本息還款法案例

等額本息還款法案例

等額本息還款法案例等額本金還款法

即借款人每月按相等的金額(貸款金額/貸款月數)償還貸款本金,每月貸款利息按月初剩餘貸款本金計算並逐月結清,兩者合計即為每月的還款額。

計算公式:

每月應還本金:a/n

每月應還利息:an*i/30*dn 等額本金法每月應還利息=貸款結餘金額×年利率/12

註:a貸款本金i貸款月利率n貸款月數 an第n個月貸款剩餘本金,a1=a,a2=a-a/n,a3=a-2*a/n...以次類推 dn 第n個月的實際天數,如平年2月就為28,3月就為31,4月就為30,以次類推

由於每月所還本金固定,而每月貸款利息隨著本金餘額的減少而逐月遞減,因此,等額本金還款法在貸款初期月還款額大,此後逐月遞減(月遞減額=月還本金×月利率)。例如同樣是借10萬元、15年期的公積金貸款,等額還款法的月還款額為760.40元,而等額本金還款法的首月還款額為923.06元(以後每月遞減2.04元),比前者高出162.66元。由於後者提前歸還了部分貸款本金,較前者實際上是減少占用和縮短占用了銀行的錢,當然貸款利息總的計算下來就少一些(10年下來總計為3613.55元),而並不是借款人得到了什麼額外實惠!

此種還款方式,適合生活負擔會越來越重(養老、看病、孩子讀書等)或預計收入會逐步減少的人使用。

也就是說,等額本息還款法實際上是等比數列,等額本金還款法是等差數列。

可見,等額本金還款方式,不是節省利息的選擇。如果真正有什麼節省利息的良方,那就是應當學會理智消費,根據自己的經濟實力,量體裁衣、量入為出,儘量少貸款、貸短款,才是唯一可行的方法。

誤區

許多人由於不了解銀行的利息計算原理,誤以為採用等額本金還款法就可以節省利息,實際上根本不是那回事。

①貸款利息的多少由什麼因素決定大家都知道,錢在銀行存一天就有一天的利息,存的錢越多,得到的利息就越多。同樣,對於貸款來說也一樣,銀行的貸款多用一天,就要多付一天的利息,貸款的金額越大,支付給銀行的利息也就越多。 等額本息與等額本金還款法走勢柱狀圖

等額本息與等額本金還款法走勢柱狀圖

等額本息與等額本金還款法走勢柱狀圖銀行利息的計算公式是:利息=資金額×利率×占用時間。

因此,利息的多少,在利率不變的情況下,決定因素只能是資金的實際占用時間和占用金額的大小,而不是採用哪種還款方式。這是鐵定不變的道理!

不同的還款方式,只是為滿足不同收入、不同年齡、不同消費觀念人們的不同需要或消費偏好而設定。其實質,無非是貸款本金因“朝三暮四”或“朝四暮三”式的先還後還,造成貸款本金事實上的長用短用、多用少用,進而影響利息隨資金實際占用數量及期限長短的變化而增減。

可見,不管採取哪種貸款還款方式,銀行都沒有做吃虧的買賣、客戶也不存在節省利息支出的實惠。

還款表

以最新貸款基準利率為準;

以萬元貸款為例,不同年限的貸款每月還款金額為:

貸款年限 | 年利率 % | 月利率 ‰ | 月還款額 (元) |

1 | 5.31 | 4.425 | 利隨本清 |

2 | 5.4 | 4.5 | 440.51 |

3 | 5.4 | 4.5 | 301.51 |

4 | 5.76 | 4.8 | 233.75 |

5 | 5.76 | 4.8 | 192.21 |

6 | 5.94 | 4.95 | 165.45 |

7 | 5.94 | 4.95 | 145.8 |

8 | 5.94 | 4.95 | 131.12 |

9 | 5.94 | 4.95 | 119.76 |

10 | 5.94 | 4.95 | 110.72 |

11 | 5.94 | 4.95 | 103.36 |

12 | 5.94 | 4.95 | 97.27 |

13 | 5.94 | 4.95 | 92.16 |

14 | 5.94 | 4.95 | 87.8 |

15 | 5.94 | 4.95 | 84.06 |

16 | 5.94 | 4.95 | 80.82 |

17 | 5.94 | 4.95 | 77.98 |

18 | 5.94 | 4.95 | 75.48 |

19 | 5.94 | 4.95 | 73.27 |

20 | 5.94 | 4.95 | 71.3 |

21 | 5.94 | 4.95 | 69.54 |

22 | 5.94 | 4.95 | 67.95 |

23 | 5.94 | 4.95 | 66.53 |

24 | 5.94 | 4.95 | 65.24 |

25 | 5.94 | 4.95 | 64.06 |

26 | 5.94 | 4.95 | 63 |

27 | 5.94 | 4.95 | 62.02 |

28 | 5.94 | 4.95 | 61.13 |

29 | 5.94 | 4.95 | 60.32 |

30 | 5.94 | 4.95 | 59.57 |

優缺點

優點:每月還相同的數額,作為貸款人,操作相對簡單。每月承擔相同的款項也方便安排收支。

缺點:由於利息不會隨本金數額歸還而減少,銀行資金占用時間長,還款總利息較以下要介紹的等額本金還款法高。

適用人群

適用人群:收入處於穩定狀態的家庭,買房自住,經濟條件不允許前期投入過大,可以選擇這種方式,如公務員、教師等收入和工作機會相對穩定的群體。

決定因素

等額本息還款法案例

銀行利息的計算公式是:利息=資金額×利率×占用時間。

案例

設定貸款的基本條件是:

即貸款人申請的為首套住房貸款,享受基準利率下浮15%的優惠政策,2008年5月15日為貸款發放日,貸款金額為30萬元,貸款年限為20年。

等額本息:還款利息243616元

大多數房貸客戶選擇的還款方式為等額本息還款法,即每月均攤貸款本金和總利息,各月還款金額相同,這種情況下,30萬元20年的房貸,按5年期以上貸款優惠利率6.66%計算,每個月的還款金額為2265.07元(還款期內每月所還款本金由少到多、利息由多到少),20年(240期)後共償還銀行貸款利息243616元,本息合計為543616元。

申辦流程

1、遞交申請材料

2、銀行受理(調查、審批)

3、雙方簽訂授信契約

4、辦理抵押擔保,額度生效

5、當您需要使用貸款時,可以通過銀行營業網點、自助設備和網上銀行自行辦理借款、還款手續

還款信息

首付比率:一般情況下,一手房首付30%、二手房首付30%。第二套房首付款最低6成,貸款利率相當於基準利率1.1倍。

支付利息款:405742.77元(貸款50萬,還款30年,貸款利率6.65%%計算)。

費 率:保險費: 客戶自願選擇向保險公司投保,銀行不收取保險費;律師費:銀行不收取客戶律師費,擔保費視辦理業務品種而定。

優惠利率:貸款利率最低可按照中央銀行規定同期限人民幣基準利率的0.85倍執行。

貸款期限:個人一手房最高為30年,個人二手住房貸款的期限最長不超過20年。

放款時間:一般情況下,三到五個工作日即可放款,具體時間視申請人情況而定。

房齡要求:理二手房貸款時房齡最長20年。

其他特點:每月歸還相等的金額。

選擇方法

從某種意義上說,購房還貸,等額本金法(遞減法)未必優於等額本息法(等額法),到底選擇什麼樣的還貸方法還要因人而異。“等額本息還款法”就是借款人每月始終以相等的金額償還貸款本金和利息,償還初期利息支出最大,本金就還得少,以後隨著每月利息支出的逐步減少,歸還本金就逐步增大;“等額本金還款法”(遞減法)就是借款人每月以相等的額度償還貸款本金,利息隨本金逐月遞減,每月還款額亦逐月遞減。

兩種還款方法都是隨著剩餘本金的逐月減少,利息也將逐月遞減,都是按照客戶占用管理中心資金的時間價值來計算的。由於“等額本金還款法”較 “等額本息還款法”而言同期較多地歸還貸款本金,因此以後各期確定貸款利息時作為計算利息的基數變小,所歸還的總利息相對就少。舉例來說,A、B兩人同時申請個人住房公積金貸款10萬元,期限10年,契約生效時間為2005年6月20日。A選擇等額本息還款法,B選擇等額本金還款法。如不考慮國家在利率方面的調整因素,A每月的還款額相同,都為1032.05元,期滿後共需償付本息123846元。B第一個月還款額為1200.83元,以後隨著每月貸款期末餘額的減少而逐月減少還款額。最後一個月還款額為836.40元,期滿後共需償付本息122233.90元(註:計算B的還款額時,假定每月都為30 天,實際還款應以每月實際天數計算)。所以,在相同貸款金額、利率和貸款年限的條件下,“等額本金還款法”的利息總額要少於“等額本息還款法”,以貸10 萬10年為例,B比A要少支付利息1612.10元。

適合自己的才是最好

還款方式

購房按揭的還款方式主要有兩種,即等額本息還款法(等額法)和等額本金還款法(遞減法)。前者是將消費者所貸款的總額(本金),加上貸款年限內本金產生的總共利息,得出本息總額,然後除以貸款的總計月數,得出消費者貸款年限內每月的還款數額;後者是以每月為利息清算單位,就是說,消費者每月還款的數額是由每月所還的本金,加上上月貸款總額產生的利息構成,其中每月所還本金就是消費者貸款總額除以貸款總月數得出的數額。

傳統的觀點認為,等額法有一個好處,就是每個月還款的數額是固定的,在消費者月收入相對固定的情況下,一般不會因為還款而感到壓力;而遞減法前期本金基數較大,產生的利息就比較多,消費者前期的還款壓力是比較大。在計算中記者得到這樣的數據:採用等額法每月還款額為3235.6135元,而採用遞減法第一個月和最後一個月的還款額分別為4270.67元、1672.70元。由此可以得出,採用遞減法,首月還款要比等額法高1035.0565元,最後一個月還款則比等額法低1562.9135元。

可見,選擇遞減法,前期還款相對較重,但如果能咬咬牙經受住“三板斧”,那么還款數額會逐月減少,還款壓力也會變得越來越輕鬆,最後節省大筆的利息支出,還是非常值得的。