基本介紹

- 中文名:回歸係數

- 外文名:regression coefficient

- 定義:表示回歸方程x對y影響程度的參數

- 相關:相關係數

- 一級學科:數學

- 二級學科:統計學

回歸係數,最小二乘估計,顯著性檢驗,理解,

回歸係數

對於回歸係數的解釋,需要從線性回歸模型當中來定義。

線性回歸模型是一種特殊的線性模型。若變數y與變數 的關係表示為

的關係表示為 ,且

,且

稱f(x)為y對x的回歸,f(x)稱為回歸函式。通常在常態分配情形,若f(x)是x的線性函式 ,此時稱為線性回歸,

,此時稱為線性回歸, 稱為回歸常數,

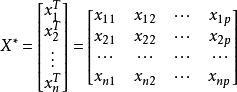

稱為回歸常數, 稱為回歸係數(regression coefficient)。取y為n個觀測,得觀測值向量

稱為回歸係數(regression coefficient)。取y為n個觀測,得觀測值向量 ,表示為如下模型:

,表示為如下模型:

其中1是坐標全為1的向量, 為n階單位陣,記

為n階單位陣,記 ,且假定

,且假定 這個矩陣的秩為p+1,而記

這個矩陣的秩為p+1,而記

這裡β,σ2為未知參數,e(n×1)是隨機向量。

最小二乘估計

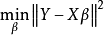

回歸係數的最小二乘估計(least square estimator of regression coefficient)簡稱LS估計。參數估計的一種方法。線性回歸模型中,未知參數β的最小二乘估計為滿足

顯著性檢驗

回歸係數顯著性檢驗(significant test of regression coefficient)是檢驗某些回歸係數是否為零的假設檢驗。考慮線性回歸模型

不失一般性,可假定要檢驗後k個(1≤k≤p)回歸係數是否為零,即 。一般用F統計量

。一般用F統計量

去檢驗,這裡 是上述模型的殘差平方和,

是上述模型的殘差平方和, 為假定後k個係數為零時(即少了k個自變數)的模型的殘差平方和。用F檢驗有許多優良性,在這方面,中國統計學家許寶騄早期做了許多工作,後來美籍羅馬尼亞數學家瓦爾德(Wald,A.)發展了他的工作。

為假定後k個係數為零時(即少了k個自變數)的模型的殘差平方和。用F檢驗有許多優良性,在這方面,中國統計學家許寶騄早期做了許多工作,後來美籍羅馬尼亞數學家瓦爾德(Wald,A.)發展了他的工作。

理解

1、相關係數與回歸係數:

A 回歸係數大於零則相關係數大於零

B 回歸係數小於零則相關係數小於零

(它們的取值符號相同)

2、回歸係數:由回歸方程求導數得到,

所以,回歸係數>0,回歸方程曲線單調遞增;

回歸係數<0,回歸方程曲線單調遞減;

回歸係數=0,回歸方程求最值(最大值、最小值)。